종합소득세 신고대상자 와 자진납부 세액 산출방법

2025년 종합소득세의 신고는 근로자와 개인사업자들 드리고 후리랜서분들 등에게는 모두 신고대

상입니다. 1년 동안에 개인이 근로소득 외에 추가로 경제 활동 등으로 얻은 총소득은 종합소득세 신

고대상입니다. 2025년 종합소득세 신고상자와 계산방식과 신고방법을 알아보겠습니다.

종합소득세 신고대상자.

⯄ 개인사업을 운영하는 사람.

⯄ 3.3% 프리랜서로 소득을 올리는 사람.

⯄ 부동산 임대소득이 있는 사람.

⯄ 기타 소득 금액이 300만 원 초과되는 경우.

⯄ 공적ㆍ사적연금소득이 1,200만 원 초과하는 경우.

2024냔부터 1,500만 원으로 인상조정됨.

⯄ 금융소득이 연간 2,000만 원을 초과하는 경우.

⯄사업근로ㆍ근로소득 : 1원이라도 소득발생하면 신고대상.

종합소득세 해당 소득.

⯄ 이자소득, 배당소득, 연금소득, 근로소득, 사업소득, 기타 소득에서 발생한 소득이 대상입니다.

⯄ 직전 연도 1월에서 12월까지 발생한 소득을 합산하여 신고 납부하게 됩니다.

종합소득세 과세 분류.

⯄ 종합과세 : 이자소득, 배당소득, 사업소득, 근로소득, 연급소둑, 기타 소득 6가지를 합산한 것.

⯄ 분류과세 : 퇴직소득, 양도소득으로 각각 신고를 하게 된다.

⯄ 분리과세 : 예외사항으로 합산신고하지 않는 것. 원천징수로 과세가 종결된 것과 별도의 소득

종합소득세 계산 시 공제대상.

⯄ 인적공제 : 기본공제,

- 본인, 배우자 등 1인당 150만 원.

- 부양가족 소득공제 : 연간소득금액이 100만 원 미만인 배우자, 또는 60세 이상 부모나 형제자매,

20세 이하 자녀나 형제자매, 소득요건은 있으나 나이제한이 없는 위탁아동이나 기초생활 수급자

와 생계를 함께하고 있다면 부양가족 공제가 가능하니 소득요건이나 나의 요건이 해당되는 부양

가족이 있다면 부양가족 공제를 적용한다.

- 추가공제 : 경로우대, 한부모 100만 원, 장애인 200만 원, 부녀자 50만 원.

⯄ 특별소득공제 : 보험료공제. 주택자금공제

⯄ 연금보험료공제 : 납부한 국민연금 전액공제, 보험료, 주택자금공제, 교육비, 의료비(성실신고대

상자만 가능)

⯄ 주택담보 노후연금이자 비용공제(연금소득자)

⯄ 조특법상 소득공제 : 신용카드소득공제, 소기업 소상공인 공제, 노란 우산공제, 중소기업 등에 대

한 과세특례.

|

|

|

|

종합소득세 누진공제율.

누진공제율표

| 과세표준 | 기본세율 | 누진공제금액 |

|---|---|---|

| 1,400만원 이하 | 과세표준 x 6% | x |

| 1400만원 ~ 5000만원 | 과세표준 x 15% | 126만원 |

| 5,000만원 ~ 8,800만원 | 과세표준 x 24% | 576만원 |

| 8,800만원 ~ 1억5천만원 | 과세표준 x 35% | 1,544만원 |

| 1억5천만원 ~ 3억원 | 과세표준 x 38% | 1,994만원 |

| 3억원 ~ 5억원 | 과세표준 x 40% | 2,594만원 |

| 5억원 ~ 10억원 | 과세표준 x 42% | 3,594만원 |

| 10억원 초과 | 세표준 x 45% | 6,594만원 |

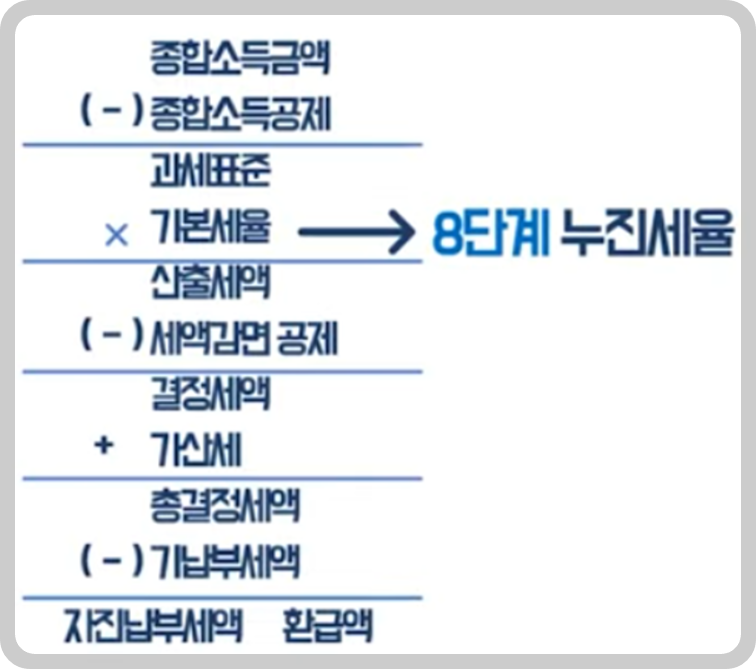

종합소득세 산출방식.

⯄ 종합소득금액은 직전 연도 1월~ 12월까지 소득금액을 합산하여 필요경비등을 제외한 금액이다.

⯄ 종합소득금액이 나오면 종합소득공제금액을 산출하여 차감합니다. 공제대상은 아래참조.

- 추가공제 : 경로우대, 한부모 100만 원, 장애인 200만 원, 부녀자 50만 원.

- 특별소득공제 : 보험료공제. 주택자금공제.

- 연금보험료공제 : 납부한 국민연금 전액공제, 보험료, 주택자금공제, 교육비, 의료비(성실신고대

상자만 가능)

- 주택담보 노후연금이자 비용공제(연금소득자)

- 조특법상 소득공제 : 신용카드소득공제, 소기업 소상공인 공제, 노란 우산공제, 중소기업 등에 대

한 과세특례.

⯄ 과세표준은 종합소득금액에서 공제금액을 차감한 것입니다.

⯄ 산출세액은 과세표준에 세율을 곱해주면 됩니다.

⯄ 세액공제에는 근로소득 연말정산내역도 적용된고 추가적으로 사업소득 배당소득과 관련된 세액

공제항목들이 적용되는데 기장세액공제, 배당세액공제, 전자신고세액공제 등을 적용받을 수 있다.

⯄ 가산세 납부할 세액내역이 있으면 해당가산세를 추가하고

⯄ 기납부세액은 원천징수 세액이나 중간예납 등 기납부한 세액이 있으면 차감해 줍니다

⯄ 자진납부세액은 기납부세액을 차감한 금액이며 납부할 종합소득세입니다.

|

|

|